הזכות להחזר מס על משיכת כספי פנסיה לפני המועד החוקי מתממשת באמצעות הגשת דוח שנתי למס הכנסה (טופס 1301) או בקשה להחזר מס (טופס 135), המגובים באסמכתאות על המשיכה ועל גובה ההכנסות השנתי. התהליך מאפשר לקבל בחזרה חלק מהמס בשיעור 35% שנוכה במקור, במידה וסך ההכנסות השנתי שלכם נמוך מסף המס או שקיימות לכם נקודות זיכוי ופטורים שלא נוצלו.

כולנו מכירים את הרגע הזה שבו המציאות הכלכלית דופקת בדלת, והצורך בנזילות הופך לדחוף. לעיתים, המשאב הזמין ביותר נראה ככספי הפנסיה שחסכנו לאורך שנים. ההחלטה למשוך את הכספים הללו מלווה בדרך כלל במועקה מסוימת – גם בגלל הפגיעה בקצבה העתידית וגם בגלל הנגיסה הכואבת של רשות המיסים, שלוקחת באופן אוטומטי למעלה משליש מהסכום. הכנו לכם את המדריך שיעזור לכם להבין איך ניתן להחזיר את הגלגל לאחור, לפחות מבחינת המיסוי, ולוודא שלא השארתם כסף שמגיע לכם בידי המדינה. האם ידעתם שרבים מהמושכים זכאים להחזר של אלפי שקלים? האם הכרחי לשלם 35% מס בכל מצב?

מדוע המדינה מטילה מס גבוה על משיכת פנסיה ואיך הוא מחושב?

התשובה נעוצה בהגדרת הכספים כ”תגמולים”. המדינה מעניקה הטבות מס משמעותיות בזמן ההפקדה לפנסיה כדי לעודד חיסכון לגיל פרישה. משיכה מוקדמת נחשבת ל”משיכה שלא כדין”, ולכן מוטל עליה קנס מס בשיעור של 35% לפחות, או המס השולי של היחיד – הגבוה מבין השניים.

מבחינה סטטיסטית, לפי נתוני רשות המיסים וגופי הייעוץ הפנסיוני, כ־40% מהמושכים כספים לפני הזמן היו יכולים לקבל פטור מלא או חלקי אילו היו פועלים נכון מול פקיד השומה. המס נועד להוות גורם הרתעה, אך הוא אינו לוקח בחשבון את התמונה הכלכלית הכוללת שלכם באותה שנת מס.

כיצד ניתן לקבל פטור ממס בעת המשיכה (לפני שהכסף נוכה)?

החלטנו שהגיע הזמן לגלות לכם שניתן למנוע את ניכוי המס מראש במקרים מסוימים. במקום להמתין להחזר, ניתן להגיש בקשה לפטור במקרים הבאים:

- הכנסות נמוכות: אם סך ההכנסות השנתי שלכם (כולל המשיכה) אינו מגיע לסף המס.

- מצב רפואי: נכות רפואית של 75% ומעלה לכם או לקרוב משפחה (בהתאם לתנאי התקנון).

- הכנסות מזעריות: יחיד שהכנסתו אינה עולה על שכר המינימום.

| מצב מזכה | גובה הפטור האפשרי | מסמכים נדרשים |

| נכות רפואית | פטור מלא (בכפוף לתקרה) | פרוטוקול ועדה רפואית |

| הכנסה נמוכה משכר מינימום | פטור חלקי או מלא | תלושי שכר ואישורי הכנסה |

| מוות של המבוטח (מוטבים) | פטור על רכיב הפיצויים עד התקרה | צו ירושה / צו קיום צוואה |

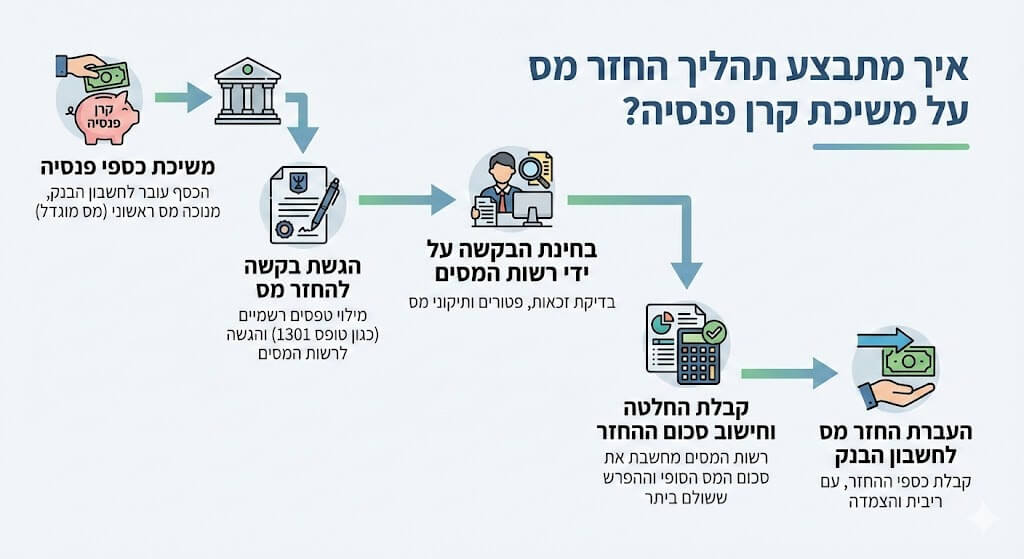

מהו התהליך המעשי להגשת בקשה להחזר מס לאחר המשיכה?

הבאנו לכם כמה טיפים לביצוע התהליך בצורה מסודרת ומקצועית. התהליך אינו “זבנג וגמרנו”, אלא דורש דיוק במסמכים כדי למנוע דחייה של הבקשה.

ראשית, עליכם להמתין לסיום שנת המס שבה בוצעה המשיכה. לא ניתן לבקש החזר מס על פעולה שבוצעה בשנת 2024 לפני ינואר 2025. לאחר מכן, עליכם לאסוף את טופס 106 מכל המעסיקים שלכם באותה שנה, וחשוב מכך – טופס 867/161 מהקופה שביצעה את הניכוי, המפרט את סכום המס ששולם.

השלב השני הוא מילוי דוח שנתי. עבור שכירים, מדובר בטופס 135. עבור עצמאיים או בעלי הכנסות גבוהות, מדובר בטופס 1301. את הדוח ניתן להגיש באופן מקוון באתר רשות המיסים או פיזית במשרדי השומה. אל תשכחו לצרף אישורים על נקודות זיכוי נוספות: תרומות (סעיף 46), החזקת קרוב במוסד, או סיום תואר אקדמי.

האם רכיב הפיצויים ורכיב התגמולים ממוסים באותה צורה?

התשובה היא חד משמעית לא. חשוב להבחין בין השניים כדי להבין את פוטנציאל ההחזר. רכיב הפיצויים פטור ממס עד תקרה מסוימת (נכון ל־2024, התקרה היא 13,750 ש”ח לכל שנת עבודה, או בהתאם למענק השנים). משיכה מעבר לכך ממוסה לפי המס השולי.

רכיב התגמולים, לעומת זאת, הוא זה ש”סופג” את ה־35% מס באופן אוטומטי. האנלוגיה הטובה ביותר היא דלי מחורר: המדינה נותנת לכם מים (הטבות מס) כל עוד הם בדלי (בקופה). ברגע שאתם שופכים אותם החוצה לפני הזמן, היא גובה “דמי שימוש” גבוהים מאוד. החזר המס הוא הדרך שלכם לאסוף את המים שנזלו בחזרה לדלי במידה והוכחתם שהייתם זכאים להם.

מהן הטעויות הנפוצות שמונעות מכם לקבל את הכסף בחזרה?

רבים נוטים לחשוב שעצם הגשת הבקשה מבטיחה כסף בחשבון, אך ישנן מלכודות שחשוב להכיר:

- חוסר דיווח על הכנסות נוספות: אם הגשתם בקשה להחזר אך שכחתם לדווח על רווחים משוק ההון או דמי שכירות, רשות המיסים עלולה לגלות שאתם דווקא חייבים לה כסף.

- אי הגשת מסמכים מקוריים: רשות המיסים דורשת אישורים רשמיים. צילומים לא ברורים של טפסי 106 עלולים לעכב את התהליך בחודשים.

- פספוס תקופת ההתיישנות: ניתן לבקש החזר מס עד 6 שנים אחורה. אם משכתם כספים לפני שבע שנים, הכסף הזה אבוד מבחינת החזר.

מדוע כדאי להיעזר במומחה בבדיקת זכאות להחזר מס?

מנקודת מבט מקצועית, עולם המיסוי בישראל הוא מבוך של תקנות המשתנות מדי שנה. בעוד שניתן להגיש את הבקשה לבד, מומחה (רואה חשבון או יועץ מס) משתמש בתוכנות סימולציה המחשבות בדיוק של שקלים בודדים את כדאיות ההגשה.

לעיתים, הגשת דוח עלולה ליצור חבות מס במקום החזר. המומחה ידע לבצע “בדיקת כדאיות” מקדימה. זהו ערך מוסף קריטי – הוא לא רק חוסך לכם בירוקרטיה, אלא מגן עליכם מפני פתיחת תיק שעלול להסתיים בנזק כלכלי.

שאלות ותשובות רלוונטיות בנושא החזרי מס פנסיה

שאלה: האם משיכת כספי פנסיה של נפטר מחויבת במס?

תשובה: מוטבים שמושכים כספי תגמולים של נפטר זכאים לפטור ממס, בתנאי שהכספים נמשכים כסכום חד פעמי לאחר הפטירה. רכיב הפיצויים יהיה פטור עד תקרת הפיצויים הפטורה של המנוח.

שאלה: כמה זמן לוקח לקבל את הכסף מרגע הגשת הבקשה?

תשובה: מרגע הגשת הדוח המלא לרשות המיסים, זמן ההמתנה הממוצע נע בין 90 ל־180 יום, תלוי בעומס במשרד השומה האזורי ובדיוק הנתונים שהוגשו. הכסף מועבר ישירות לחשבון הבנק בתוספת ריבית והצמדה.

שאלה: האם ניתן לקבל החזר מס אם משכתי רק את רכיב הפיצויים?

תשובה: בהחלט. אם המעסיק ניכה מס על פיצויים מעבר לתקרה, אך באותה שנה לא עבדתם מספר חודשים, ייתכן שהמס השולי השנתי שלכם נמוך ממה שנוכה, ואתם זכאים להפרש.

סיכום והנעה לפעולה

תהליך קבלת החזר מס על משיכת קרן פנסיה הוא זכות חוקית שעשויה להיות שווה לכם כסף רב. אל תוותרו על הבדיקה הזו רק בגלל החשש מהטפסים. אם משכתם כספים ושילמתם 35% מס, סביר להניח שיש שם סכום שמחכה לשוב אליכם.

אנחנו ממליצים לכם לאסוף כבר עכשיו את כל טפסי ה־106 וה־867 שלכם מהשנים האחרונות ולבצע בדיקת זכאות. המידע המקצועי קיים, הכלים הדיגיטליים נגישים, וכל מה שנדרש מכם הוא לעשות את הצעד הראשון לקבלת מה שמגיע לכם בדין.